本文

借金問題の解決方法

借金問題を解決するためには/借金の取り立てをすぐ止める方法があります

借金問題を解決するための方策として、おもに4つの債務整理方法があります。

それぞれの債務整理方法には、メリットとデメリットがありますので、相談窓口や法律専門家に相談し、ご自分の事情にあった方法を選びましょう。

いずれの方法も、債務整理の手続きを始めたことを消費者金融などの事業者へ通知することで、取り立てが止まります。

一番大切なのは、二度と借金を重ねないことです。

債務整理を進めながら家計を見直し、将来に向けて生活設計を立てましょう。

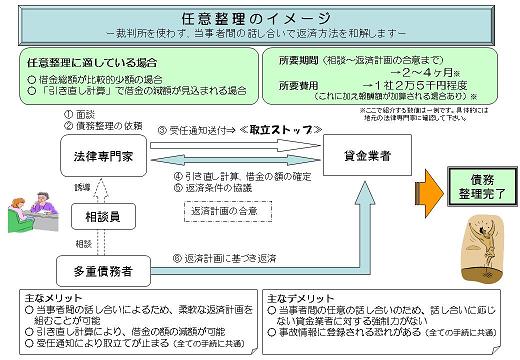

1任意整理(裁判所を使わず、債権者と和解交渉します)

裁判所を利用しないで、弁護士や司法書士に依頼して、当事者間での話し合いにより和解をめざす方法です。

利息制限法に基づいて利息の再計算を行い、借金の残高を減らすことなどを交渉します。

和解が成立したら、計画に基づき借金を支払っていきます。

こういう場合に適しています

- 借金の総額が比較的少額の場合

- 利息制限法に基づいて計算すると、過払い金が発生している場合

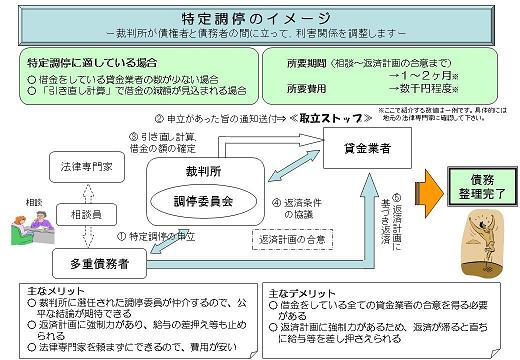

2特定調停(簡易裁判所の調停を利用して債権者と和解交渉します)

簡易裁判所の調停を利用して、借金の返済方法や金額を決め直す方法です。

裁判所の調停員が間に入り、和解の成立をめざします。

利息制限法に基づいて利息の再計算を行い、支払い可能な返済方法などについて債権者と協議します。

こういう場合に適しています

- 過払い金が債務を超えない場合

- 少額で債務手続きを進めたい場合

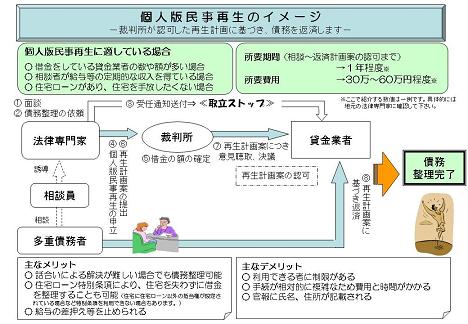

3個人再生(裁判所が認可した再生計画に基づき借金を返済します)

借金の一部を3年間程度で払う事を条件に、残りの借金を免除してもらう方法です。

地方裁判所に再生手続き開始の申し立てをし、返済計画が裁判所に認可されたうえで計画通り返済が完了すれば、残りの借金が免除されます。

こういう場合に適しています

- 借金をしている金融会社の数が多い場合

- 給与等の定期的な収入がある場合

- 住宅ローンがあり、住宅を手放したくない場合

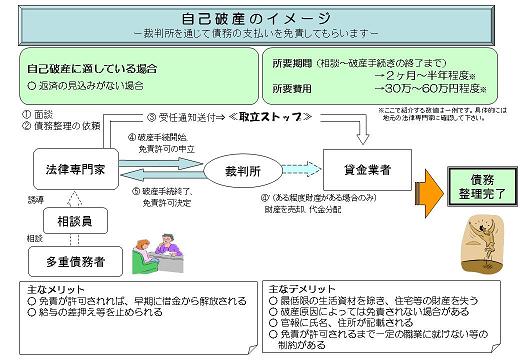

4自己破産(全財産を処分し、残りの借金を免除してもらいます)

地方裁判所に申し出て、借金の支払いを免除してもらう方法です。

裁判所の決定により財産を債権者に分配したうえで、残った借金を免除してもらいます。

こういう場合に適しています

- 返済の見込みがない場合

![]() <外部リンク>

<外部リンク>

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)